中国AI Agent市场的主要玩家包括科技巨头、头部大模型公司、垂直领域专业玩家和开源框架生态,形成了“大厂搭台、创业公司唱戏”的竞争格局。这个市场正从技术探索快速走向规模应用,玩家们围绕基础设施、模型能力、行业场景展开多维角逐。

科技巨头:全栈布局与生态卡位

以阿里、腾讯、华为、字节跳动为代表的科技巨头,凭借云计算、用户生态和资本优势,在基础设施层进行全方位布局。

国际研究机构Omdia报告显示,2025年上半年,中国AI云整体市场规模达223亿元,其中阿里云以35.8%的市场份额位居第一,火山引擎、华为云、腾讯云分别占据14.80%、13.10%和7%的份额。

这些大厂不仅提供算力底座,更将AI Agent深度嵌入核心业务:

阿里巴巴已将AI业务核心品牌整合为“千问”,并成立千问C端事业群,战略地位显著提升。其千问APP作为旗舰应用,深度整合电商、本地生活等集团生态,在春节期间日活跃用户(DAU)曾飙升至5000万。

腾讯反应迅速,推出完全兼容OpenClaw技能体系的WorkBuddy,用户通过微信、企业微信等应用即可实现“远程遥控”,将使用门槛降至几乎为零。内测中的QClaw甚至支持个人微信直接操控电脑,被视为腾讯社交生态向AI Agent开放的关键一步。

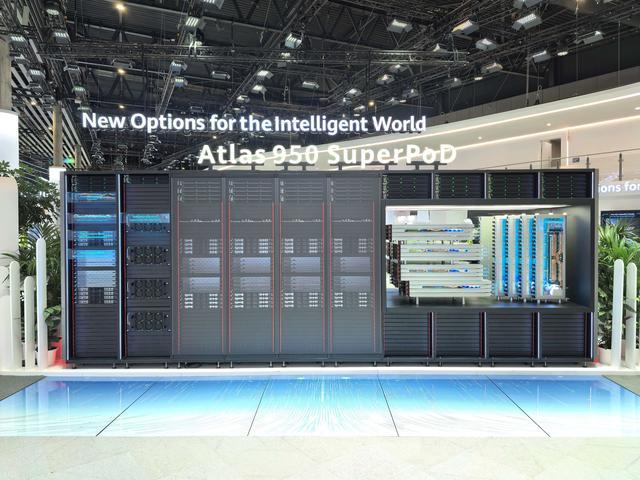

华为聚焦于AI算力基础设施,在MWC2026上首次向海外展示Atlas 950 SuperPoD超节点产品,通过自研灵衢互联协议,将万卡级集群整合为单一计算实体,互联带宽达到业界水平的62倍。同时,华为发布AI-Native智能运维解决方案,推动运维向AI Agent驱动的预测预防模式演进。

字节跳动延续“云优先”战略,推出ArkClaw云即用版,用户无需本地配置即可体验AI Agent能力,依托其云计算和飞书等协同办公生态进行分发。

大模型公司:从模型到平台的跃迁

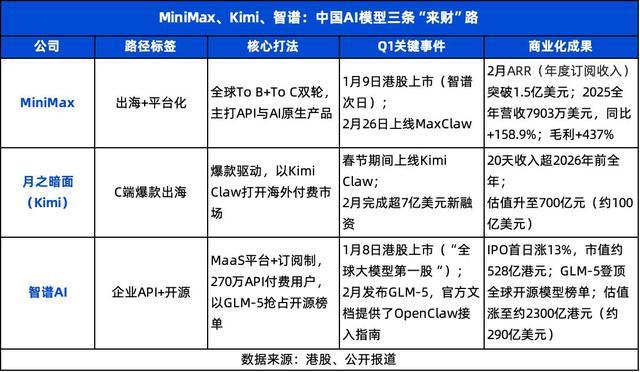

以MiniMax、月之暗面(Kimi)、智谱AI为代表的头部大模型创业公司,正凭借模型优势快速切入Agent市场,并探索不同的商业化路径。2026年2月,中国大模型Token调用量首次单周超越美国,标志着从“技术可用”进入“规模商用”阶段。

这三家公司走出了三条差异化的路:

MiniMax走“AI平台公司”路线,其大模型调用量位居全球前列,出海收入占比超70%,毛利率提升至25.4%。它的C端产品(如“星野”)本质是AI虚拟社交网络,被看作最接近“AI时代腾讯”的公司。

**月之暗面(Kimi)**坚持C端爆款主义,其Kimi Claw以“云端一键部署OpenClaw”为核心卖点,在海外付费用户中爆发,上线20天收入超去年全年,快速验证了变现模型。

智谱AI则选择稳健的To B订阅制路线,拥有270万API付费用户作为硬底座,并以开源大模型GLM-5打造差异化,正同步推进港股和A股IPO。

值得注意的是,尽管增长迅猛,但中美头部AI公司体量差距依然悬殊,OpenAI一家约等于中国所有头部AI创业公司估值总和的15倍。

垂直领域:行业深耕构建壁垒

在金融、医疗等强监管、高专业度的领域,一批玩家通过积累行业数据与合规能力,构建了较高的生存壁垒。报告数据显示,金融与医疗垂直Agent初创企业的存活率达45%,远高于通用框架类玩家的18%。

他们的壁垒并非来自模型能力,而是深厚的行业Know-How:

金融领域,蚂蚁数科发布金融推理大模型Agentar-Fin-R1,采用“预训练+后训练”架构,帮助金融机构打造自主AI能力。在与宁波银行的合作中,依托该平台将复杂问答准确率从68%提升至91%。

深演智能推出的决策AI智能体平台DeepAgent,已获得千万级商业合同,并实现连续三年盈利,展现出企业级AI应用的商业化潜力。

医疗领域,上海仁济医院与蚂蚁集团合作推出全国首个泌尿专科智能体,上线一年服务超80万人次。上海新华医院等研发的罕见病AI诊断工具DeepRare,实现了可溯源的AI诊断,综合准确率突破70.6%,远超国际同类工具。

对于新进入者而言,一条清晰的路径是立即推进垂直行业深耕,同时放弃通用平台与中小企业SaaS这两条已被大厂卡位的赛道。未来的竞争,将更取决于对特定行业的理解深度和合规数据闭环的构建速度。

正中优配提示:文章来自网络,不代表本站观点。